Die Debatte darüber ist auf globaler Ebene längst beendet. Bitcoin-Kurs, Meme-Coin-Zyklen, Volatilität einzelner Wochen: All das ist Rauschen an der Oberfläche eines Marktes, der Vermögenswerte handelt. Tatsächlich liegt die Antwort in der Infrastruktur darunter, in der zugrundeliegenden Technologie, den Zulassungen, den Bilanzen der Emittenten, den Abwicklungssystemen. Wer heute noch debattiert, ob sich diese längst bestehende Infrastruktur durchsetzen und es überhaupt konkrete Use-Cases geben wird, hat die letzten Jahre verschlafen.

01 | Ursprung: 2008 bis 2009

Am 31. Oktober 2008 veröffentlichte eine Person oder Gruppe unter dem Pseudonym Satoshi Nakamoto das Whitepaper „Bitcoin: A Peer-to-Peer Electronic Cash System“. Der Zeitpunkt war kein Zufall. Sechs Wochen zuvor war Lehman Brothers kollabiert. Die globale Finanzkrise hatte ihren Höhepunkt erreicht. Staaten pumpten in beispiellosem Umfang Steuergeld in taumelnde Banken. Am 3. Januar 2009 minte Nakamoto den Genesis-Block, den ersten der Bitcoin-Blockchain. Fest eingebettet in dessen Code steht ein Satz aus der Times of London desselben Tages: „Chancellor on brink of second bailout for banks“. Kein technisches Erfordernis verlangte diesen Text. Er ist ein bewusster Kommentar, ein Zeitstempel und eine Kampfansage in einem.

Das technische Problem, das Bitcoin löste, war älter als die Finanzkrise. Das Problem der byzantinischen Generäle beschreibt eine einfache Frage: Wie einigen sich mehrere Parteien, die einander nicht vertrauen, ohne Zwischeninstanz verlässlich auf eine gemeinsame Wahrheit? Bis 2008 gab es darauf nur eine Antwort: eine vertrauenswürdige Mittelsinstanz. Eine Bank, ein Zahlungsdienstleister, ein Notar, der die Wahrheit garantiert. Nakamotos Lösung kombinierte Proof-of-Work mit einer öffentlich verifizierbaren Kette aufeinanderfolgender Blöcke. Wer die Kette manipulieren will, muss mehr Rechenleistung aufbringen als das gesamte übrige Netzwerk zusammen, ein Aufwand, der mit wachsender Teilnehmerzahl exponentiell steigt. Rechenaufwand ersetzte institutionelles Vertrauen. Die Chain selbst wurde zum Beweis.

Es folgten anderthalb Jahrzehnte, in denen Bitcoin und die späteren Blockchains ein Randphänomen blieben. Keine Regulierungsbehörde nahm systematisch Stellung, keine etablierte Finanzinstitution beteiligte sich offiziell. Die Kursschwankungen waren enorm, teils über neunzig Prozent Wertverlust binnen weniger Monate. Börsen entstanden und verschwanden wieder, oft ohne belastbare Aufsicht, mehrfach mit Totalverlust für die Nutzer. Ein Zahlungsexperiment am äußersten Rand des Finanzsystems, gehandelt von Enthusiasten und Spekulanten, ignoriert von der Aufsicht, belächelt vom Feuilleton.

Rechenaufwand ersetzte institutionelles Vertrauen. Die Chain selbst wurde zum Beweis.

02 | Vier Reifepunkte: 2024 bis 2026

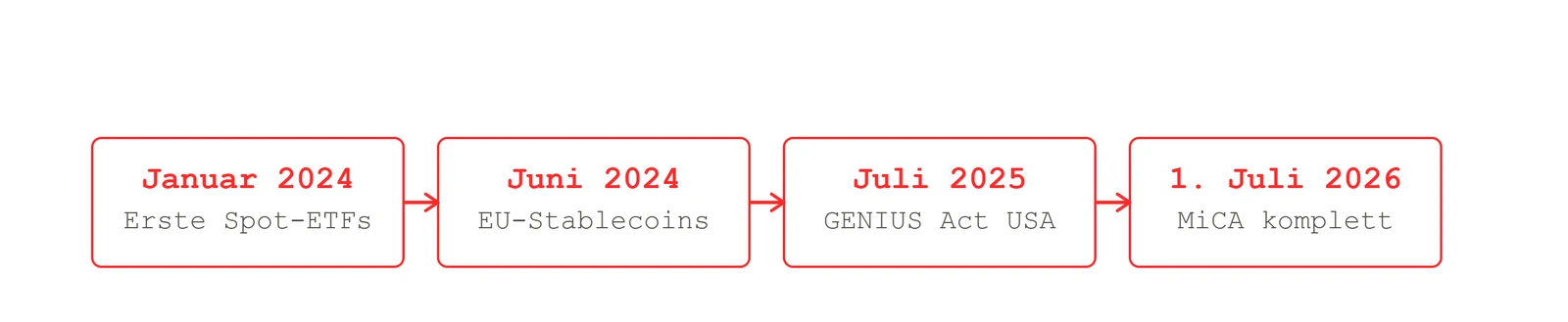

Im Januar 2024 genehmigte die US-Börsenaufsicht SEC binnen eines Tages elf Bitcoin Spot-ETFs, darunter Produkte von BlackRock, Fidelity und Grayscale. Auslöser war ein Urteil des Bundesberufungsgerichts für den District of Columbia vom 29. August 2023 im Verfahren Grayscale Investments gegen SEC. Das Gericht erklärte die wiederholte Ablehnungspraxis der Behörde für willkürlich: Die SEC hatte strukturell vergleichbare Produkte längst zugelassen, ohne den Unterschied schlüssig zu begründen. Die Behörde musste ihre Verweigerungshaltung aufgeben. Der Effekt ist konkret. Ein Pensionsfonds, der zuvor keine eigene Krypto-Verwahrung aufbauen durfte, kauft seither Bitcoin-Exposure über dieselbe Depotstruktur, mit der er auch einen Gold- oder Rohstoff-ETF hält. Der Zugang zu Bitcoin über ein reguliertes Börsenprodukt öffnete sich damit erstmals für institutionelles Kapital, das zuvor an Depotpflichten und Compliance-Vorgaben gebunden war.

Im Juni 2024 traten die Titel III und IV der EU-Verordnung über Märkte für Kryptowerte, kurz MiCA, in Kraft: die Regeln für Referenzwert-Token und E-Geld-Token. Banken begannen daraufhin, eigene regulierte Stablecoins auszugeben. Das Motiv war ökonomisch. Eine Bank, die einen eigenen Euro-Stablecoin ausgibt, wickelt eine grenzüberschreitende Firmenzahlung in Sekunden ab und behält die Gebühr selbst, statt sie einem außereuropäischen Anbieter zu überlassen. Wer selbst emittiert, sichert sich die Kontrolle über Transaktionsgebühren und die direkte Kundenbeziehung.

Im Juli 2025 unterzeichnete die US-Regierung den GENIUS Act, das erste föderale Rahmengesetz für Stablecoins. Der Kongress reagierte damit auch auf regulatorischen Wettbewerbsdruck aus Europa: Solange die EU mit MiCA einen einheitlichen Rechtsrahmen besaß und die USA keinen, drohten Emissionsvolumen und Marktinfrastruktur dorthin abzuwandern. Zugleich verfolgte Washington ein geopolitisches Interesse: Dollar-gebundene Stablecoins verlängern die globale Reichweite der eigenen Währung in digitale Zahlungssysteme, die traditionelle Bankkanäle nicht erreichen. Ein Exporteur in Vietnam, der eine Lieferung in die USA fakturiert, erhält den Gegenwert seither in Sekunden als Dollar-Stablecoin, ohne Korrespondenzbank und ohne das Wochenende abzuwarten.

Seit 1. Juli 2026 gilt MiCA EU-weit vollständig, zuvor genügte eine nationale Übergangslizenz. Eine Börse mit Sitz in Frankfurt braucht ab jetzt eine einzige Zulassung für den gesamten EU-Markt, keine siebenundzwanzig nationalen Genehmigungen mehr. Der Auslöser dafür liegt Jahre zurück: die Kollapse zweier großer Krypto-Akteure im Jahr 2022, des Stablecoin-Ökosystems Terra/Luna und der Handelsplattform FTX, legten die Fragmentierung der europäischen Aufsicht offen. Jeder Mitgliedstaat regulierte Kryptowerte zu diesem Zeitpunkt nach eigenen Regeln oder gar nicht. Der politische Druck für eine einheitliche Lösung entstand aus diesen beiden Zusammenbrüchen und trug über vier Jahre bis zur vollständigen Anwendung.

03 | Der sich selbst verstärkende Kreislauf

Die vier Entwicklungen verstärken sich gegenseitig. Regulierte ETFs schaffen Vertrauen bei institutionellen Investoren und lösen damit Kapitalzuflüsse aus. Diese erhöhen den politischen Druck, regulatorische Klarheit zu schaffen, denn Aufsichtsbehörden können ein wachsendes Marktvolumen nicht mehr ignorieren. Die daraus entstehende Regulierung, MiCA in Europa, der GENIUS Act in den USA, senkt die rechtliche Unsicherheit für Banken und institutionelle Anleger und öffnet die Tür für weiteres Kapital. Ein sich selbst tragender Kreislauf aus Regulierung, Vertrauen und institutionellem Kapital ist entstanden. Er funktioniert ohne zentrale Steuerung und verstärkt sich seit 2024 kontinuierlich.

04 | Die Kehrseite derselben Infrastruktur

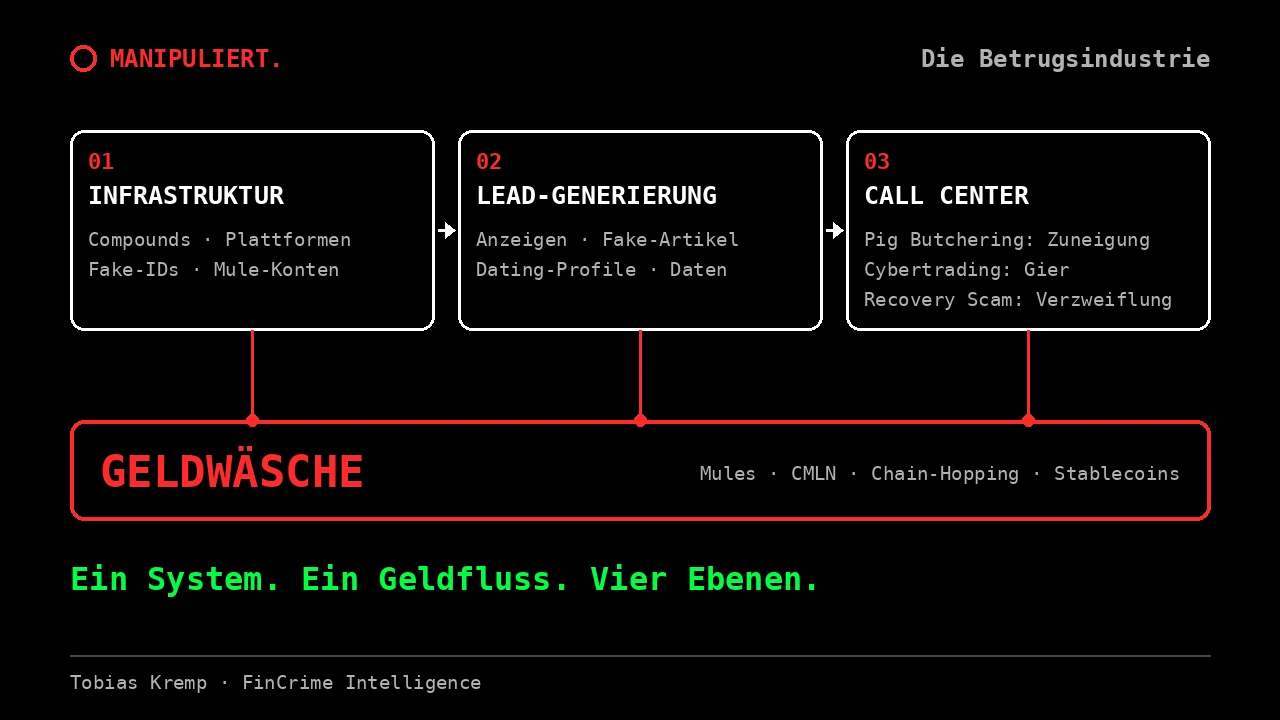

Dieselbe technische Reife, die legale Adoption trägt, macht organisierte Geldwäsche in einem zuvor unerreichbaren Ausmaß möglich. Der Mechanismus lässt sich an einem Beispiel zeigen. Ein Pig-Butchering-Netzwerk aus Südostasien überzeugt ein Opfer, eine Investition auf einer gefälschten Handelsplattform zu tätigen. Der Betrag verlässt das Opferkonto in einer regulären Blockchain-Transaktion. Binnen einer Stunde verteilt das Netzwerk den Betrag über mehrere Wallets, wechselt zweimal die Blockchain und tauscht einen Teil an einer Börse in Fiat um, lange bevor die Hausbank des Opfers überhaupt eine Rückbuchung prüfen kann. Genau diese Geschwindigkeit und Liquidität, die einen institutionellen Zahlungsdienstleister attraktiv machen, senken zugleich die Hürden für den Transfer inkriminierter Vermögenswerte. Das zugrundeliegende System unterscheidet technisch nicht zwischen beidem. Ein Zahlungsvorgang auf einer beliebigen Blockchain sieht identisch aus, unabhängig davon, ob er eine Gehaltszahlung oder den Erlös aus einem Anlagebetrug bewegt. Erst die forensische Auswertung des Transaktionsmusters, die Attribution zu Handelsplätzen und die Bewertung von Exposure-Kategorien schaffen den Unterschied, den das Protokoll selbst nicht kennt.

Ein Zahlungsvorgang auf einer beliebigen Blockchain sieht identisch aus, unabhängig davon, ob er eine Gehaltszahlung oder den Erlös aus einem Anlagebetrug bewegt.

05 | Vier Entwicklungslinien für die kommenden Jahre

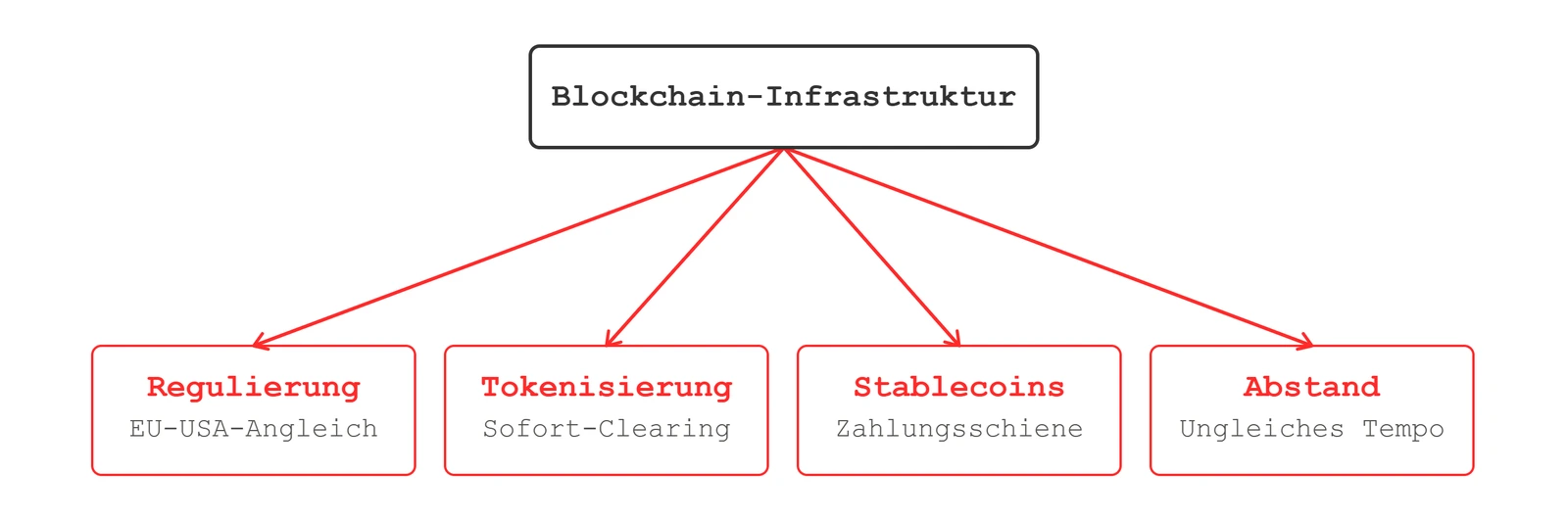

Die Entwicklung der kommenden Jahre lässt sich an vier Linien festmachen. Erstens setzt sich die regulatorische Angleichung zwischen den großen Rechtsräumen fort, denn Investitionsströme folgen der Rechtssicherheit, und ein Ausweichen ins Unregulierte nützt keiner der beteiligten Volkswirtschaften. Zweitens verlässt die Tokenisierung realer Vermögenswerte die Pilotphase. Ein Anleihefonds, der heute drei Handelstage für Abrechnung und Übertragung braucht, wird tokenisiert und in Sekunden abgewickelt, weil Eigentumsübertragung und Zahlung im selben Schritt erfolgen. Der Geschwindigkeitsvorteil gegenüber dem klassischen Clearing bleibt dauerhaft bestehen und setzt sich deshalb zunehmend in Fondsanteilen, Anleihen und Immobilienbeteiligungen durch. Drittens wächst die Bedeutung von Stablecoins als globale Abwicklungsschicht. Eine Überweisung von Frankfurt nach Manila kostet über das klassische Korrespondenzbanksystem häufig einen zweistelligen Eurobetrag und dauert mehrere Tage. Über eine Stablecoin-Schiene sinkt derselbe Transfer auf Cent-Beträge und ist teils binnen Sekunden angekommen, ein Vorteil, den die klassische Bankenkette strukturell nicht ausgleichen kann. Viertens bleibt der Abstand zwischen der Anpassungsgeschwindigkeit organisierter Kriminalität, die neue Netzwerke und Typologien binnen Wochen etabliert, und der deutlich langsameren institutionellen Anpassung von Strafverfolgung und Compliance bestehen, die an Haushaltszyklen, Ausbildungskapazitäten und Gesetzgebungsverfahren gebunden bleibt. Dieser Abstand verkleinert sich dort, wo Systemverständnis zum Standard wird statt zur Ausnahme zu bleiben.

06 | Die eigentliche Frage

Die Debatte über das Ob ist längst vorbei. Die eigentliche Frage lautet, wer die entstandene Infrastruktur vollumfänglich begreift und sich frühzeitig entsprechend aufstellt.

Alle Inhalte sind rein privater Natur. Ich schreibe hier als unabhängiger Experte und Publizist (Art. 5 GG). Meine Beiträge sind keine offiziellen Stellungnahmen einer Behörde.